")

Une nouvelle étude estime l’intensité d’utilisation du bois dans les bâtiments résidentiels neufs (nouvellement achevés, en cours de construction ou à construire) à partir du rapport entre la consommation apparente de bois pour la construction et la surface au sol utile des nouveaux logements dans 30 pays européens. Elle met aussi en rapport la récolte de bois ronds avec la production de bois construction.

La matrice du Boston Consulting Group (BCG) fournit une approche pour évaluer le stade de développement du secteur et cibler un soutien politique approprié ; elle a été utilisée pour classer, selon leur stade de développement du bois dans la construction, 30 pays européens (Union européenne des 27, ainsi que Royaume-Uni, Norvège et Suisse). L’étude est focalisée sur l’utilisation du bois dans les logements neufs sans tenir compte des bâtiments non résidentiels (par exemple, bureaux, bâtiments sportifs), ni de la rénovation des bâtiments résidentiels.

Le Green Deal de l’Union européenne (UE) vise, d’ici à 2050, une économie sans émissions nettes de gaz à effet de serre (GES). Conformément au nouveau plan d’action de l’UE pour l’économie circulaire, la priorité devrait également être donnée au stockage à long terme du carbone dans le bois construction. L’UE élaborera une feuille de route 2050 pour réduire les émissions de carbone tout au long du cycle de vie des bâtiments, ainsi qu’une méthodologie pour quantifier les avantages climatiques des produits de construction en bois et autres matériaux de construction. De plus, la nouvelle initiative européenne du Bauhaus soutiendra des projets innovants dans la construction bois.

Un indicateur Eurostat sur le bois construction

Les produits en bois d’ingénierie, tels que le bois lamellé-collé, les poutres en I et le bois lamellé-croisé (CLT), ont permis une utilisation accrue du bois dans la construction à grande échelle. Ces produits sont agrégés par Eurostat dans l’indicateur « Charpentes et d’autres menuiseries » qui inclut déjà l’ensemble des bois de charpente (Builders’ joinery & carpentry ou BJC, en anglais)*. En plus de ces éléments en bois massif, l’utilisation de certains panneaux à base de bois (panneaux structuraux orientés ou OSB, contreplaqué, panneaux durs et panneaux souples) est également comptabilisée pour la construction de logements. Ne sont pas inclus les « éléments de second œuvre », comme les portes, les revêtements de sol et les fenêtres. Il existe des disparités quant à l’étendue de la construction en bois à travers l’Europe, souvent attribuées aux différences de traditions, de culture et de savoir-faire technique spécifique au bois.

Une comparaison entre la Suède et l’Irlande fournit un exemple utile. La Suède a une grande couverture forestière (69 %) comparativement à l’Irlande (11 %). Les propriétés mécaniques diffèrent entre les bois récoltés en Irlande et en Suède. Le bois de conifères irlandais est généralement classé C16, tandis que le bois de conifères suédois atteint une résistance à la flexion plus élevée C24. Une certaine résistance à la flexion est requise dans les utilisations pour le bâtiment. Entre autres facteurs, l’âge des forêts joue un rôle clé. Plus un conifère est vieux, plus le bois est mature, avec une densité plus élevée et une plus grande résistance à la flexion. Ainsi, les arbres plus âgés peuvent fournir du bois de construction de meilleure qualité, comme le C24. La qualité dépend aussi d’autres facteurs, comme la durée de la saison de croissance (selon l’altitude et la latitude).

Inventaire du développement du bois dans la construction

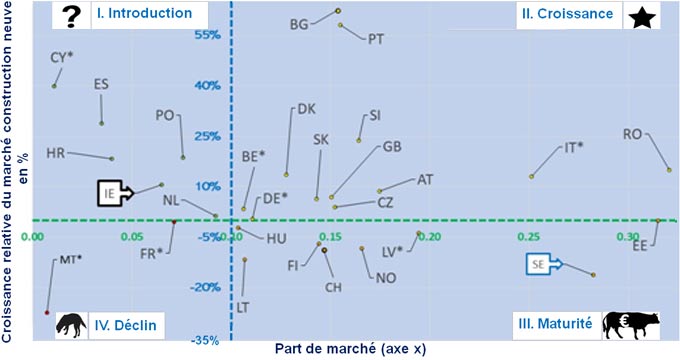

La matrice BCG et ses quatre phases sont utilisées ici pour représenter l’utilisation du bois dans la construction en quatre phases : I) phase d’introduction (point d’interrogation) ; II) phase de croissance (étoile) ; III) phase de maturité (vache à lait) ; IV) phase de déclin (chien). Le résultat de l’inventaire du bois pour la construction de maisons est mis en évidence dans la figure 1.

En raison de la disponibilité des données, la situation allemande est basée sur 2019-2020. De plus, les données françaises sont entièrement basées sur les logements commencés, tandis que les données belges, chypriotes, italiennes, lettones et maltaises, sont entièrement basées sur les logements autorisés (permis).

-

Six pays en phase I

Six pays ont des marchés du bois de construction en phase I (Introduction) : Chypre, Espagne, Croatie, Irlande, Pays-Bas et Pologne. Chypre et l’Espagne présentent les taux les plus faibles (0,01 et 0,03 m³ par m²). En Espagne, comme dans d’autres pays européens, la construction bois était traditionnellement utilisée. Cependant, au siècle dernier, le recours au béton et à l’acier a changé cette donne, repoussant la construction en bois au second plan.

L’Irlande a un taux relativement faible de 0,06 m³ par m². Les entreprises du secteur devront décider d’utiliser leurs propres ressources financières ou d’obtenir des soutiens financiers supplémentaires pour encourager l’utilisation des produits bois et faire passer leur positionnement sur le marché à la phase suivante. Alternativement, les gouvernements nationaux devraient permettre un soutien public exceptionnel à la construction bois dans la phase d’introduction, pour faciliter les objectifs nationaux de bioéconomie. L’Irlande, par exemple, a lancé son plan d’action pour le climat 2030. Parmi les mesures prévues pour réduire les émissions de GES, figure l’utilisation accrue du bois comme matériau de construction. Le gouvernement irlandais continuera à soutenir la mobilisation du bois, par le biais d’initiatives telles que l’investissement dans les infrastructures de récolte et la recherche sur le bois et les industries de transformation du bois. Dans un autre contexte, aux Pays-Bas (ratio 0,09), des prêts hypothécaires avec une composante biosourcée ont été récemment introduits par le secteur bancaire privé pour promouvoir le bois dans les bâtiments.

-

Douze pays en phase II

Douze pays se trouvent dans la phase II de croissance sur le marché du bois en construction, avec une part de marché relative de 10 % ou plus, dont Autriche, Belgique, Bulgarie, République Tchèque, Allemagne, Danemark, Royaume-Uni, Italie, Portugal, Roumanie, Slovénie et Slovaquie. Les stratégies clés, au niveau de l’entreprise ou à un niveau représentatif du secteur de la construction, pourraient être le marketing et la promotion des ventes, la publicité et diverses autres stratégies. Des programmes de soutien de l’État peuvent encore être nécessaires, tels que de faibles taxations spécifiques pour promouvoir l’utilisation du bois dans les bâtiments. D’autres solutions, pour permettre aux matériaux de construction en bois de devenir économiquement compétitifs, peuvent être une taxe carbone sur les produits, des subventions ou des politiques d’approvisionnement.

La promotion du bois en construction a récemment été renforcée dans le cadre de la norme autrichienne Klima-aktiv. Des mesures de soutien supplémentaires sont nécessaires dans les années à venir pour accroître l’utilisation de matériaux en bois, par le biais du Fonds autrichien pour le climat.

Pour des raisons qui ne sont pas claires, la Roumanie a le taux le plus élevé de 0,32 m³ par m². Les matériaux de construction écologiques n’ont commencé que récemment à être inclus en tant que matériaux de construction dans l’offre des entreprises manufacturières. À travers le programme Casa Verde, l’État roumain veut encourager l’utilisation de matériaux isolants biosourcés et naturels, afin d’économiser les ressources en combustibles fossiles.

-

Huit pays en phase III

Les marchés du bois dans la construction de huit pays sont en phase de maturité III du BCG : Suisse, Estonie, Finlande, Hongrie, Lettonie, Lituanie, Norvège et Suède.

L’Estonie y constitue le plus grand utilisateur de bois, avec un taux de 0,32 m³ par m². Les activités de construction se déplacent via la préfabrication des chantiers vers les usines. En Estonie, cela se manifeste au sein d’un cluster privé dédié à la construction de maisons en bois.

La Norvège a l’ambition d’être un leader mondial dans l’utilisation innovante du bois. Un objectif du gouvernement norvégien et de l’industrie de la transformation du bois est d’augmenter l’utilisation du bois là où il peut remplacer les matériaux ayant un impact environnemental négatif plus élevé. Le gouvernement suédois a nommé, en 2006, un comité stratégique national de la construction en bois, pour promouvoir l’usage du bois dans les immeubles d’habitation et les bâtiments publics. De nos jours, les entreprises commerciales suédoises peuvent subvenir à leurs besoins et diversifier leurs marchés, soit à l’intérieur du pays, soit à l’export.

La Lituanie exporte de grandes quantités de produits finis qui pourraient également être utilisés dans le secteur local de la construction. Environ 80 % du bois lamellé-collé lituanien destiné à la construction est exporté, tandis que 20 % est utilisé dans le secteur national. En conséquence, la Lituanie se prive de la possibilité de développer son économie à faible émission de carbone basée sur des produits à haute valeur ajoutée. La figure 1 confirme ce point de vue. Alors que la Lituanie a un taux relativement faible d’utilisation du bois dans les habitations (0,11), les autres États baltes, la Lettonie et l’Estonie, ont des taux plus élevés.

-

Deux pays en phase IV

Enfin, la France et Malte sont affectés à la phase de marché en déclin IV. La pandémie de Corona ou Covid-19 a joué un rôle, car la mise en chantier de nouveaux logements qu’ils soient en structure bois ou autre est plus faible en 2020 et 2021, par rapport aux années précédentes. Le fait que les statistiques françaises ne portent que sur les logements mis en chantier peut aussi expliquer que la France se trouve dans la phase IV « Déclin » au lieu de la phase I « Introduction ».

Forêts, bois construction, économie circulaire

Le Green Deal de l’UE (« pacte vert ») et sa stratégie forestière ont pour objectif de veiller à ce que les forêts soient en croissance, saines et résilientes, pour les décennies à venir. La stratégie vise à s’assurer que le bois est utilisé de manière optimale, conformément au principe de cascade et que la récolte de bois reste dans des limites durables. Entre autres options, une augmentation des récoltes de grumes de sciage de haute qualité est souhaitable. Actuellement, environ 1 % des récoltes nationales finissent comme un produit « Charpentes et d’autres menuiseries » au sens d’Eurostat, si l’on compare globalement la production de produit « Charpentes et d’autres menuiseries » (abréviation anglaise BJC) avec les données nationales de récolte (voir cet autre ratio ; figure 2).

et la récolte totale de bois rond. Sur la base des volumes annuels moyens en 2017-2020. Avec l’aimable autorisation de M. Boogaard (WUR).")

Au moins 12 pays restent dans un ratio de fabrication de produits bois structurels avec la récolte du bois rond de 0,5 % à 1,5 %. Ils dépendent probablement de leurs propres ressources forestières, bien que du bois scié brut puisse également être importé comme matière première pour les produits « Charpentes et d’autres menuiseries ».

De plus, neuf pays ont un ratio inférieur à 0,5 %. Très probablement, ces pays ont exporté une partie de leurs assortiments de grumes de sciage de haute qualité ou de sciages bruts vers d’autres pays européens. Bien qu’une récolte relativement faible de grumes de sciage, telle qu’elle s’applique aux jeunes forêts, puisse également être la cause d’un faible taux.

Au final, notre inventaire aboutit à neuf pays avec un ratio supérieur à 1,5 %. Apparemment, ces derniers pays utilisent une plus grande part de leur récolte pour les produits « Charpentes et d’autres menuiseries » ou importent une grande part de bois scié brut, y compris des espèces de bois tropicaux pour leurs installations de production « Charpentes et d’autres menuiseries ». Ensuite, nous examinons de plus près la matière première des panneaux à base de bois pour la construction. Par exemple, les panneaux OSB sont généralement produits à partir de bois d’industrie et, dans une moindre mesure, de copeaux de bois provenant de scieries.

Conformément au nouveau plan d’action de l’UE pour l’économie circulaire, la priorité devrait être accordée à la réutilisation et au recyclage, y compris pour les déchets de bois post-consommation. La possible utilisation de ce bois post-consommateur comme matière première pour produire de l’OSB nécessite des recherches dans le futur proche.

par Sikkema Richarda, Styles Davida,d, Jonsson Ragnarb, Tobin Brianc,e et Byrne Kena

a : Department of Biological Sciences, School of Natural Sciences, University of Limerick, Limerick, Irlande.

b : Swedish Agricultural University (SLU), Uppsala, Suède.

c : UCD Forestry, School of Agriculture and Food Science, University College Dublin, Dublin 4, Belfield, Irlande.

d : Ryan Institute, University of Galway, Irlande.

e : UCD Earth Institute, University College Dublin, Dublin 4, Belfield, Irlande.

* Il faut noter que les volumes de charpente et plus largement de structures bois comptabilisés dans cette rubrique sont sous-estimés en France par rapport à production réelle de charpente.

Références

– Sikkema R., Styles D., Jonsson R., Tobin B. et Byrne D., 2023. « Un inventaire du marché du bois de construction pour le bâtiment résidentiel en Europe – à la lumière du Green Deal et des nouvelles ambitions d’économie circulaire » (en anglais). Sustainable Cities and Society 90 (mars 2023). Adresse Internet: https://doi.org/10.1016/j.scs.2022.104370.

– Sikkema et al, 2023. Addendum rectificatif à l’article Sustainable Cities & Society (en anglais). Adresse Internet : www.researchgate.net/profile/Richard-Sikkema.